引言

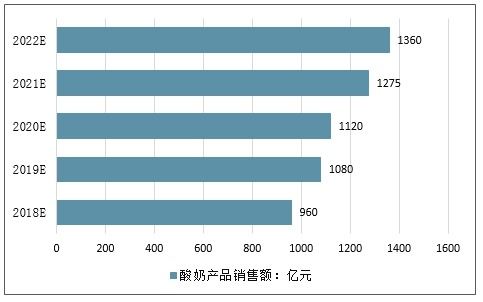

隨著中國(guó)消費(fèi)者健康意識(shí)不斷增強(qiáng)、消費(fèi)升級(jí)趨勢(shì)日益顯著,酸奶飲品市場(chǎng)迎來了蓬勃發(fā)展的黃金時(shí)期。酸奶不僅作為一種傳統(tǒng)乳制品被廣泛接受,更憑借其豐富的營(yíng)養(yǎng)價(jià)值、多樣的口味及便捷的飲用形式,逐漸成為飲料市場(chǎng)中的重要細(xì)分品類。本報(bào)告旨在對(duì)2020年至2026年中國(guó)酸奶飲品市場(chǎng)進(jìn)行深度調(diào)查與分析,剖析市場(chǎng)現(xiàn)狀、驅(qū)動(dòng)因素、競(jìng)爭(zhēng)格局及未來趨勢(shì),并為相關(guān)投資者與從業(yè)者提供戰(zhàn)略參考。

一、市場(chǎng)現(xiàn)狀概述(2020-2023年)

自2020年以來,中國(guó)酸奶飲品市場(chǎng)整體規(guī)模保持穩(wěn)健增長(zhǎng)。盡管受到新冠疫情短期沖擊,但消費(fèi)者對(duì)提升免疫力、關(guān)注腸道健康的訴求反而強(qiáng)化了對(duì)酸奶等健康食品的需求。市場(chǎng)呈現(xiàn)出以下特點(diǎn):

- 產(chǎn)品多元化:除傳統(tǒng)凝固型、攪拌型酸奶外,飲用型酸奶、希臘酸奶、冰淇淋酸奶、植物基酸奶(如豆乳、椰奶發(fā)酵)等創(chuàng)新品類不斷涌現(xiàn),滿足不同消費(fèi)場(chǎng)景與人群需求。

- 消費(fèi)升級(jí)明顯:高端化、功能化(如添加益生菌、膳食纖維、膠原蛋白)、清潔標(biāo)簽(少添加、無添加)產(chǎn)品受到市場(chǎng)青睞,單價(jià)與利潤(rùn)率有所提升。

- 渠道融合深化:線上電商(特別是生鮮電商與直播帶貨)與線下便利店、精品超市同步發(fā)力,即時(shí)配送服務(wù)進(jìn)一步拓寬了消費(fèi)觸達(dá)。

二、市場(chǎng)驅(qū)動(dòng)因素分析

- 健康意識(shí)提升:國(guó)民健康素養(yǎng)提高,對(duì)益生菌、蛋白質(zhì)等營(yíng)養(yǎng)功能的認(rèn)知深化,推動(dòng)酸奶從休閑零食向日常健康消費(fèi)必需品轉(zhuǎn)變。

- 消費(fèi)群體擴(kuò)大:年輕一代(Z世代、千禧一代)成為消費(fèi)主力,他們追求便捷、美味與個(gè)性,推動(dòng)產(chǎn)品創(chuàng)新;銀發(fā)群體對(duì)健康老齡化的關(guān)注也帶來增量市場(chǎng)。

- 冷鏈物流完善:冷鏈基礎(chǔ)設(shè)施的快速發(fā)展與下沉,使低溫酸奶能夠更高效、更廣泛地覆蓋三四線城市及縣域市場(chǎng),釋放了巨大潛力。

- 政策支持:國(guó)家“健康中國(guó)2030”規(guī)劃及對(duì)乳制品行業(yè)的扶持政策,為產(chǎn)業(yè)健康發(fā)展創(chuàng)造了良好環(huán)境。

三、競(jìng)爭(zhēng)格局與主要參與者

當(dāng)前市場(chǎng)呈現(xiàn)雙寡頭引領(lǐng)、多品牌競(jìng)爭(zhēng)的格局:

- 全國(guó)性龍頭:伊利、蒙牛憑借強(qiáng)大的品牌力、全渠道覆蓋和研發(fā)能力,在常溫及低溫酸奶市場(chǎng)均占據(jù)領(lǐng)先地位,旗下?lián)碛小鞍材较!薄ⅰ凹冋纭钡劝賰|級(jí)大單品。

- 區(qū)域性乳企:如光明、君樂寶、新希望乳業(yè)等,依托本地奶源、渠道深耕及產(chǎn)品差異化(如強(qiáng)調(diào)新鮮、本土口味)在區(qū)域市場(chǎng)擁有穩(wěn)固份額。

- 新興品牌與跨界入局者:簡(jiǎn)愛、樂純、元?dú)馍郑ㄆ煜滤崮坍a(chǎn)品)等通過聚焦細(xì)分需求(如無糖、高端)、創(chuàng)新營(yíng)銷(社交媒體、內(nèi)容種草)快速崛起,成為市場(chǎng)重要的創(chuàng)新力量。

- 國(guó)際品牌:達(dá)能、明治等持續(xù)加碼中國(guó)市場(chǎng),主打科技與品質(zhì)概念,參與高端市場(chǎng)競(jìng)爭(zhēng)。

四、市場(chǎng)挑戰(zhàn)與風(fēng)險(xiǎn)

- 同質(zhì)化競(jìng)爭(zhēng):產(chǎn)品口味、功能宣稱趨同,價(jià)格戰(zhàn)在部分品類中加劇,影響行業(yè)整體盈利水平。

- 成本壓力:生鮮乳等原材料價(jià)格波動(dòng),包材、物流成本上升,擠壓企業(yè)利潤(rùn)空間。

- 食品安全與合規(guī):作為發(fā)酵制品,生產(chǎn)過程控制要求高,任何質(zhì)量疏漏都可能對(duì)品牌造成重大打擊。

- 消費(fèi)者需求快速變化:對(duì)新品迭代速度提出極高要求,企業(yè)研發(fā)與市場(chǎng)反應(yīng)能力面臨考驗(yàn)。

五、未來趨勢(shì)預(yù)測(cè)(2024-2026年)

- 品類持續(xù)創(chuàng)新與專業(yè)化:功能細(xì)分將更精準(zhǔn)(如針對(duì)睡眠、運(yùn)動(dòng)恢復(fù)、兒童營(yíng)養(yǎng)),植物基酸奶、零添加酸奶、代餐酸奶等有望成為增長(zhǎng)亮點(diǎn)。

- 渠道下沉與場(chǎng)景拓展:低線城市及鄉(xiāng)鎮(zhèn)市場(chǎng)滲透率將進(jìn)一步提升,家庭消費(fèi)、禮品消費(fèi)、餐飲渠道(如酸奶杯、烘焙原料)等場(chǎng)景不斷拓展。

- 數(shù)智化與供應(yīng)鏈升級(jí):大數(shù)據(jù)應(yīng)用于消費(fèi)者洞察、產(chǎn)品定制,智能制造與智慧供應(yīng)鏈助力降本增效與品質(zhì)管控。

- 可持續(xù)發(fā)展成為重要考量:環(huán)保包裝、碳足跡追蹤、社會(huì)責(zé)任等ESG因素將日益影響品牌形象與消費(fèi)者選擇。

六、投資戰(zhàn)略建議

- 關(guān)注創(chuàng)新與差異化賽道:建議投資者重點(diǎn)關(guān)注在細(xì)分功能、特殊原料(如本土特色菌種、超級(jí)食物)、可持續(xù)包裝等方面具備核心技術(shù)或獨(dú)特品牌敘事的新興企業(yè)。

- 布局全渠道與供應(yīng)鏈能力:投資應(yīng)傾向于具備線上線下融合運(yùn)營(yíng)能力,尤其在冷鏈物流、數(shù)字化供應(yīng)鏈有布局的企業(yè),以構(gòu)建競(jìng)爭(zhēng)壁壘。

- 審視品牌長(zhǎng)期健康度:優(yōu)先選擇注重產(chǎn)品真實(shí)力、用戶忠誠(chéng)度高、食品安全記錄良好、具備持續(xù)創(chuàng)新能力的品牌,而非單純依賴流量爆款的企業(yè)。

- 警惕過度競(jìng)爭(zhēng)領(lǐng)域:在已高度飽和的常溫風(fēng)味酸奶等紅海市場(chǎng)需謹(jǐn)慎進(jìn)入,可轉(zhuǎn)向高增長(zhǎng)潛力但尚未形成絕對(duì)壟斷的細(xì)分品類。

結(jié)論

2020-2026年是中國(guó)酸奶飲品市場(chǎng)從規(guī)模擴(kuò)張向質(zhì)量與價(jià)值升級(jí)轉(zhuǎn)型的關(guān)鍵階段。市場(chǎng)在消費(fèi)升級(jí)、技術(shù)創(chuàng)新與渠道變革的驅(qū)動(dòng)下,仍將保持可觀增速。對(duì)于企業(yè)和投資者而言,唯有緊跟健康消費(fèi)本質(zhì),深耕產(chǎn)品創(chuàng)新與供應(yīng)鏈效率,并精準(zhǔn)把握細(xì)分市場(chǎng)機(jī)遇,方能在日益激烈且動(dòng)態(tài)變化的市場(chǎng)競(jìng)爭(zhēng)中行穩(wěn)致遠(yuǎn),共享行業(yè)成長(zhǎng)紅利。